A chance de haver um cisne-negro não deve ser menosprezada

Quase sempre quando se toma conhecimento de um novo acrônimo que identifica uma operação no mercado é porque há problemas. Liability-Driven Investing, ou LDI, é uma operação muito comum na Inglaterra, e menos comum nos EUA, que consiste em melhorar o casamento do ativo e do passivo atuarial de um fundo de pensão com operações alavancadas. Na (desesperada) busca de rendimentos que atendem o passivo atuarial, os fundos de pensões estão pesadamente investidos em ações. Entretanto, isso gera um descasamento uma vez que as obrigações atuariais não caem com eventual queda do mercado de ações.

Uma baixa do juro aumenta o passivo atuarial, pois o seu valor presente sobe. Que tal, então, realizar um swap que ganha quando o juro cai, compensando dessa maneira o aumento do passivo, e perde quando o juro sobe, e neste caso, levando junto o passivo que também cai?

Esse tipo de operação existe há muito tempo sem ser mencionada na mídia. Ela nunca foi testada em um momento de rápida elevação da taxa de juro. Quando foi gerou uma corrida para venda de gilts (título do Tesouro britânico) pelos fundos de pensão ingleses para cobrir chamadas de margem, uma vez que esses títulos eram comprados com alavancagem, já que os fundos de pensão já estavam integralmente investidos em outros títulos, inclusive em ações. Essa operação veio à tona quando o Secretário do Tesouro da Inglaterra, juntamente com a Primeira-Ministra, decidiu cortar impostos sem que houvesse funding para cobrir a lacuna deixada por essa decisão. A reação inicial do mercado foi desvalorizar a libra esterlina e aumentar o juro dos gilts. Essa turbulência chegou a Wall Street porque há também fundos de pensão nos EUA que se socorrem desse tipo de operação, mas em menor grau. Como a manobra das autoridades foi desastrosa, não sobrou outra opção senão o recuo.

Durante um longo período de juros baixos, gestores de fundos de pensão ou de hedge funds alavancam as suas carteiras administradas com operações exóticas para melhorar os seus resultados, especialmente quando o juro real é negativo como tem sido há anos nos países desenvolvidos. Por um crasso erro do Secretário do Tesouro quase houve um black swan na Inglaterra, que chegou a reverberar mundo afora.

A história e a experiência nos ensinam que após anos de mercados-touros, especialmente aqueles promovidos pelas autoridades monetárias, quer pela ganância, quer por juros baixos, há debaixo do pano toneladas de operações exóticas. Foi assim na crise em 2008 com os títulos subprimes. A divisão dos títulos hipotecários em tranches (séries) classificadas por senioridades (garantias) e a crença de que os preços dos imóveis não caem nominalmente, como não caiu desde a Grande Depressão em 29, atraíram as atenções até de pequenos fundos de investimento na Noruega, apenas para lembrar que os rincões quebram por desatinos em Wall Street ou na City (WS de Londres). Atente-se a esse risco que poderá se materializar em algum momento do mercado-urso.

O desastre mais recente

Entre 2004 e 2006, época em que o Federal Reserve estava confiante de que poderia subir no ‘piloto automático’ o juro básico de 1% aa para 5% aa sem um acidente no futuro, fissuras no mercado de CDS (credit default swap) de títulos subprimes começaram a surgir no final de 2006. O ciclo de aperto, com o singelo objetivo de não ficar atrás da curva (behind the curve) no enfrentamento de uma inflação ainda no seu nascedouro, terminou na Grande Recessão em 2008/09. Esse é o caso mais recente de cisne-negro e conhecido por todos (Taleb julga que não foi um cisne negro).

Como o aperto monetário terminou no passado?

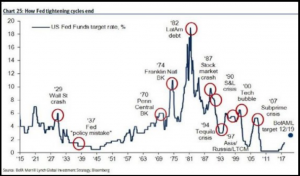

A imagem abaixo mostra como um período de aperto monetário do Federal Reserve terminou em diversas ocasiões do passado:

Pulando diretamente para o final da década de 70, já que em 1929 o mercado de capitais dos EUA ainda era muito sensível a eventos externos, nota-se que a bancarrota da Penn Central Transportation, a maior ferrovia do país, declarou falência em 1970 e, como resultado, a liquidez desapareceu no mercado de commercial papers (papéis comerciais, títulos corporativos de curto prazo), agitando o mercado e ameaçando a própria existência do Goldman Sachs, líder de mercado com quase 300 outros clientes emissores de papéis comerciais, e que forçou o Federal Reserve a cortar substancialmente a taxa de juro.

A Franklin New York Corporation, a holding proprietária do Franklin National Bank, que foi declarada insolvente em 8 de outubro de 1974, entrou com pedido de falência em um Tribunal. O principal ativo da Franklin New York era as suas ações do banco, que decidiu em maio de 1973 pelo não pagamento de dividendos por causa de uma queda acentuada nos seus lucros, cortando a principal fonte de receita da holding. O pânico se instalou e novamente o Federal Reserve teve que entrar em cena cortando o juro.

Durante a década de 1970, dois grandes choques no preço do petróleo criaram déficits em conta corrente em muitos países latino-americanos. Ao mesmo tempo, esses choques criaram superávits em conta corrente entre os países exportadores de petróleo, que retornavam para o mercado financeiro londrino e passaram a ser denominados de petrodólares.

Com o incentivo do governo dos EUA, grandes bancos dos EUA foram intermediários dispostos entre os dois grupos, fornecendo aos países exportadores de petróleo um local seguro e líquido para seus fundos para, em seguida, emprestar seus recursos para países da América Latina. Na época o presidente do Citibank afirmava que os países não quebravam, talvez porque julgava que os latino-americanos podiam emitir moeda fiduciária como os EUA sem que nada houvesse. Durante a crise da dívida latino-americana na década de 1980 – um período frequentemente chamado de ‘década perdida’ – muitos países latino-americanos ficaram incapazes de pagar sua dívida externa, e um grande dente da engrenagem bancária foi quebrado, uma vez que grandes bancos norte-americanos estavam envolvidos. O Federal Reserve e outras instituições internacionais responderam à crise com uma série de ações, inclusive swaps para governos locais.

Em 20 de dezembro de 1994, o banco central mexicano desvalorizou o peso entre 13% e 15% em uma só tacada para enfrentar uma perda de reservas devido aos déficits em conta corrente. O início do ciclo de aperto do Federal Reserve em fevereiro de 1994 causou arranhões inclusive no Brasil, com a queda espetacular da Bolsa – a rigor, crash e pressão sobre a moeda que era administrada pelo governo. Para limitar a fuga excessiva de capitais do México, o banco central do país também elevou as taxas de juros. As taxas de juros de curto prazo subiram para 32% aa, e os custos mais altos dos empréstimos eram um perigo para a estabilidade econômica do México. Em resposta à crise, o Congresso dos EUA aprovou a Lei de Divulgação da Dívida Mexicana de 1995, promulgada pelo presidente Clinton em 10 de abril de 1995. A lei forneceu bilhões de dólares em assistência financeira para operações de swap e garantias de títulos usando dólares dos contribuintes americanos, e assistência do FMI.

Na década de 1980, o setor financeiro passou por um período de dificuldades que se concentrou na indústria de poupança e empréstimo (S&L) dos EUA, espécie de cooperativas de crédito hipotecário. As taxas de inflação e de juros aumentaram dramaticamente no final dos anos 1970 e início dos anos 1980. Isso produziu dois problemas para as S&Ls. Primeiro, as taxas de juros que eles podiam pagar sobre os depósitos eram estabelecidas pelo governo federal e estavam substancialmente desalinhadas com o que poderia ser ganho em suas operações ativas, levando os poupadores a correr para sacar seus depósitos. Em segundo lugar, as S&Ls faziam principalmente hipotecas de longo prazo com taxas fixas. Quando as taxas de juros subiram, essas hipotecas perderam uma quantidade considerável de valor, o que essencialmente eliminou o patrimônio líquido da indústria de S&L.

Ainda produto do acelerado aperto monetário entre 1994 e início de 1995, com problemas nas contas correntes e moedas valorizadas, a crise financeira asiática de 1997-98 começou na Tailândia e rapidamente se espalhou para as economias vizinhas. Começou como uma crise cambial quando Bangkok desvinculou o baht tailandês do dólar americano, desencadeando uma série de desvalorizações da moeda e massivas fugas de capital. Em 17 de agosto de 1998, a Rússia jogou a toalha, desvalorizando o rublo, anunciando que não poderia mais pagar a dívida do rublo e introduzindo uma moratória de três meses em algumas dívidas externas. Os bancos russos que haviam investido pesadamente em letras do Tesouro e tinham extensa exposição em moeda estrangeira logo faliram. Já que a inflação nos EUA já tinha sido tratada com o forte aperto monetário, o Federal Reserve começou a reduzir o juro para que a Ásia não contaminasse o ocidente.

O Long Term Capital Management (LTCM) era um grande hedge fund, liderado por economistas laureados por Prêmios Nobel e renomados operadores de Wall Street, que explodiu em 1998, forçando o governo dos EUA a intervir para evitar o colapso dos mercados financeiros. As estratégias de negociação altamente alavancadas do LTCM não deram certo e, com as perdas aumentando devido ao calote da dívida da Rússia, o Federal Reserve dos EUA teve que intervir e providenciar um resgate por bancos norte-americanos para evitar o contágio financeiro global.

O aperto monetário entre junho de 1999 e março de 2000 fez milhões de vítimas nos EUA com o estouro da bolha pontocom. Pouco se comenta sobre o crash na Bolsa brasileira, quando o governo ainda continuou administrando a moeda brasileira (real) – 1994 não serviu de lição -, mantendo-o sobrevalorizado e um déficit em conta corrente acima do permitido pelos países emergentes. Em abril de 2000, o país tinha US $ 70 bilhões de dólares de reservas e no 2° semestre houve fugas de US $ 3 bilhões por dia (!) até que o Banco Central deixou de informar essa estatística. O Brasil terminou no colo do FMI e abriu o caminho para Lula que, até então, nunca havia vencido uma eleição.

Conclusão

Esses cisnes negros parecem surgir do nada, muitas vezes de lugares não esperados e pouco conhecidos, novos acrônimos surgem e operações exóticas passam a ser conhecidas. Esse tipo de desfecho é a regra e não a exceção quando o poderoso Federal Reserve embarca em um ciclo de aperto monetário. Portanto, não se pode descartar que o aperto monetário vai terminar em desastre.