Razões para não subestimar a inflação no longo prazo

Em recente artigo no Wall Street Journal, James Mackintosh lembrou uma frase dita a esse jornal em dezembro de 1974 por Arthur M. Schlesinger Jr., historiador e redator de discursos presidenciais para presidentes democratas: “Até o momento, a maioria dos economistas, empresários e funcionários do governo obstinadamente considera a inflação não como a vulnerabilidade estrutural do capitalismo contemporâneo, mas sim como o resultado acidental de infelizes coincidências exigindo apenas paciência, tempo (e desemprego) para seu alívio”. Em seu artigo Mackintosh afirma: “Se Schlesinger estivesse vivo e escrevendo hoje, ele não poderia ter dito melhor. A suposição básica da [maioria] dos analistas financeiros é que a inflação é um fenômeno temporário e será curada por um curso rápido aumento de taxas de juros mais altas prescritas pelo Federal Reserve”. Em 1974, a inflação foi impulsionada pela combinação de taxas de juros muito baixas durante anos e alta dos preços da energia devido ao embargo árabe do petróleo.

Assim como Ed Yardeni, Mackintosh elenca quatro fatores determinantes da inflação: [1] geopolítica, [2] política doméstica, [3] demografia e [4] Fed e demais bancos centrais e [5] inovação tecnológica que causa disrupção. Esse último fator foi incluído por Yardeni e que é um tanto óbvio.

A nova geopolítica dividiu o mundo em dois blocos, o ocidente e os países autocráticos da Ásia, revertendo parcialmente a globalização das últimas três décadas. Maciços investimentos improdutivos serão necessários para realocar a cadeia de abastecimento com a finalidade de reduzir a dependência da China [e da Rússia]. Subsídios para fábricas de microchips nos EUA e na Europa e para outros setores de alta tecnologia serão uma despesa adicional para a sociedade. Gastos em armamentos militares será outro corolário da geopolítica, afirma Mackintosh. Guerras trazem inovações, mas também investimentos improdutivos. Desde a queda do muro de Berlim tais investimentos deixaram de ser necessários. A maioria desses gastos – e a Europa terá que aumentar substancialmente os gastos militares – serão contabilizados como investimentos privados, irão inflar os PIB´s, exceto os subsídios, obviamente, e isso irá significar pressão inflacionária durante muito tempo, conclui este editor. Como lembrete, pela ótica da oferta o PIB é a soma dos valores adicionados por cada empresa dentro das fronteiras de um país – sem contabilidade dupla -, acrescido pelos impostos indiretos e decrescido pelos subsídios.

As políticas domésticas para reduzir o aquecimento global continuarão a aumentar os gastos para reduzir os combustíveis fósseis. A Agência Internacional de Energia estima que, para atingir as metas de emissões, quantias muito grandes – US$ 4 trilhões por ano até 2030, cerca do triplo do que é gasto atualmente – precisarão ser investidas em alternativas aos combustíveis fósseis. Parte desses gastos poderá aumentar a produtividade, se os custos de produção de energia caírem muito abaixo dos níveis atuais, mas outros, não. Afirma Mackintosh que a política doméstica nos EUA e na Europa parece ter mudado do capitalismo de livre mercado para mais intervenção governamental e política industrial. Este editor acrescenta que os governos não geram riquezas, mas cientistas e empreendedores que botam as suas peles em risco. Mesmo investimentos governamentais, especialmente nos países em desenvolvimento, são menos eficientes do que os aportes feitos pelo setor privado. Acrescenta Mackintosh que governos acham embaraçoso recuar diante de fracassos que, no setor privado, resultam simplesmente em falência. Tem havido também uma nova propensão dos governos para tomar empréstimos e gastar mais, [tanto no espectro da direita quanto no da esquerda]. Lembra este editor que nos EUA os republicanos, com maioria no Congresso, deverão pressionar o governo para reduzir gastos, mas porque são oposição, pois quando estão no governo esse esforço inexiste. Não se fazem republicanos como antes.

A demografia deixou de cooperar com a redução da inflação nos países desenvolvidos. Depois de décadas adicionando dezenas de milhões de trabalhadores bem-educados e de baixo custo à economia global todos os anos, a China viu sua população em idade ativa começar a encolher. Nos EUA, acrescenta este editor, muitos baby boomers se aposentaram mais cedo e outros deixaram o mercado de trabalho por questões de segurança contra o Covid-19 ou para se tornarem consultores.

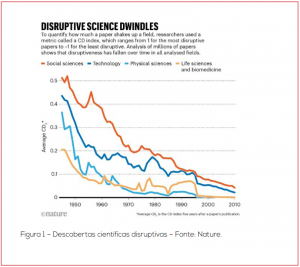

A inovação tecnológica é um fator que continuará exercendo uma pressão deflacionária. Até então este editor nutria a ideia de que o crescimento do conhecimento humano permaneceria em rota ascendente, mas foi surpreendido por uma postagem do economista Nouriel Roubini em sua conta no Twitter onde reproduziu um gráfico sobre a evolução das descobertas disruptivas. Embora o periódico Nature (fonte da informação de Roubini) seja um dos dois principais do mundo em reputação e fator de impacto, este editor ainda tem dificuldades de digerir essa informação.

Para Mackintosh a tecnologia tem ajudado a conter a inflação, facilitando a comparação de compras e revolucionando o gerenciamento da cadeia de suprimentos. Tecnologia como inteligência artificial, terapia genética e foguetes de baixo custo também podem ajudar a aliviar as pressões inflacionárias.

O importante é salientar que muitos dos fatores que antes ajudavam os bancos centrais deixaram de exercer a mesma influência e os investidores os estão ignorando – um percentual ínfimo vivenciou os anos 70 e começo de 80. Os mercados não estão preparados para as taxas de juros mais altas se as pressões inflacionárias se mostrarem persistentes.

Razões para não subestimar a inflação no médio prazo

Os mercados interpretaram o último relatório sobre empregos privados (non-farm payroll) nos EUA como mais uma evidência de que a inflação continuará a recuar rapidamente e o Federal Reserve poderá começar a cortar as taxas antes do final deste ano. Mas a adição de 223.000 empregos, com amplas vagas não preenchidas e uma alta taxa de demissão não são deflacionários, mesmo em combinação com a fraqueza da atividade revelada pelas sondagens do Institute for Supply and Management. Além disso, um relatório do Fed New York divulgado na semana passada revelou que o consumo em outubro e novembro aumentaram, em linha com o modelo GDPNow do Fed de Atlanta. Pela mais recente estimativa desse modelo o crescimento anualizado do consumo no último trimestre do ano passado deverá ser de 3,5% aa, lembrando que os gastos dos consumidores, pela ótica das despesas, contribuem com cerca de 70% do PIB – primeira prévia será publicada em 26 de janeiro -, e que o PIB subirá impressionantes 4,1% aa, estimativa que destoa visivelmente dos top 10 economistas no final de dezembro, segundo o Fed de Atlanta. Se o GDPNow, que tem tido um histórico razoável, não estiver distante da realidade, o mercado estaria sujeito a um choque. Uma economia resiliente exigiria juros mais elevados, provavelmente seria essa a reação dos investidores.

Don Rissmiller, da Strategas afirmou a Robert Armstrong do Financial Times: “Ainda há um descompasso entre a oferta e a demanda de mão de obra. Uma situação apertada do mercado de trabalho que continuará a ameaçar futuras pressões salariais. A inflação de preços está atingindo o pico, mas a inflação de salários parece pegajosa”. Matt Klein, do The Overshoot, destaca outro ponto importante: “A forte desaceleração do crescimento salarial só pode ser deflacionária se for acompanhada por uma menor rotatividade no mercado de trabalho, em que os switchers ganham mais do que os stayers. Se a inflação estiver sob controle é porque a demanda deve estar abaixo da oferta”.

Conclusão

O Fed e muitos investidores concordam que a inflação continuará caindo este ano à medida que os gargalos na cadeia de suprimentos diminuírem e os custos de habitação desacelerarem após dispararem nos últimos dois anos. Mas as autoridades do Fed temem que a força do mercado de trabalho possa sustentar o crescimento salarial e manter o núcleo da inflação acima da meta de 2% aa. O trabalho mais fácil foi feito, qual seja, a inflação ter atingido o seu pico. Porém o trabalho mais árduo e desafiador é fazer com que ela chegue na meta.

O presidente do Fed de St. Louis, James Bullard, depois que o relatório sobre o CPI foi divulgado nesta quinta-feira, afirmou em um webinar: “Pode ser que a inflação comece a ir na outra direção novamente, e então o Fed teria que reagir a isso. Não acho que isso esteja precificado”.

Não custa lembrar do trecho da ata do último FOMC que mais chamou a atenção dos analistas: “Vários participantes enfatizaram que seria importante comunicar claramente que uma desaceleração no ritmo de aumento da taxa básica não foi uma indicação de qualquer enfraquecimento da determinação do comitê de atingir sua meta de estabilidade de preços [núcleo do PCE de 2% aa] ou um julgamento de que a inflação já estava em uma trajetória descendente e persistente. Os participantes observaram que, como a política monetária funciona de maneira importante por meio dos mercados financeiros, uma melhora injustificada nas condições financeiras, especialmente se motivada por uma percepção errônea do público da função de reação do comitê, complicaria o esforço do comitê para restaurar a estabilidade de preços”.

Dessa forma, o inimigo inflacionário não está abatido e seguem existindo uma série de gatilhos que podem fazer com que seu combate seja mais árduo do que a maioria dos investidores pensam.