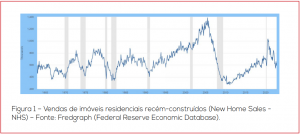

Enfraquecimento do mercado imobiliário como antecipador de recessão

Edward E. Leamer (UCLA) em um painel apresentado no simpósio patrocinado pelo FED em Jackson Hole, Wyoming, entre os dias 30 de agosto e 01 de setembro de 2007, intitulado Housing and the Business Cycle, afirmou: “Oito das dez últimas recessões foram precedidas por problemas prolongados e substanciais no setor imobiliário residencial, e houve um problema menor anterior à recessão em 2001. Uma clara exceção ocorreu na recessão em 1953, que surgiu sem que tenha ocorrido problema neste setor”. Com a recessão em 2008/09 pode-se afirmar que nove das onze últimas recessões foram precedidas pelo enfraquecimento do mercado imobiliário nos EUA.

Uma das exceções mencionadas por Leamer pode ser observada na figura acima quando em abril de 2001, início de uma recessão, o indicador NHS não declinou acentuadamente como em todos os demais casos desde o início da década de 60.

Sinais atuais e efeito disposição

Os compradores, enfrentando as taxas de hipoteca que estão nas máximas em décadas, estão desistindo de seus planos. Por muitas métricas, o mercado imobiliário entrou em um declínio acentuado a partir do verão (hemisfério norte), depois que o Federal Reserve encerrou abruptamente o boom imobiliário, alimentado pela pandemia, com taxas de empréstimos recordes e uma acentuada restrição monetária. As vendas de casas existentes caíram por nove meses consecutivos até outubro, a maior sequência de queda desde que a Associação Nacional de Corretores de Imóveis começou a rastrear esses dados em 1999.

Sinais contraditórios abundam, aparentemente. A demanda caiu, mas a oferta de casas ainda é baixa. Os preços caíram, mas ainda seguem bem acima dos níveis pré-pandêmicos.

Segundo M. Kaustia, evidências mostram a presença do efeito disposição nos mercados imobiliários residenciais em todos os países. O imóvel residencial é um ativo mais importante do que ações para muitas pessoas. Diante de um prejuízo potencial as pessoas fixam preços de venda acima dos negociados no mercado, comportamento que prolonga o período de venda e, às vezes, é motivo para não se chegar a um acordo.

Devido ao efeito disposição há uma forte correlação entre o nível de preços e o número de negócios. Preços de imóveis em tendência de alta predispõem a pessoa a vender o seu imóvel sem o constrangimento de um prejuízo. Em ciclos de contração econômica a liquidez desaparece do mercado imobiliário, tornando-o um dos mercados menos eficientes. Há uma outra explicação além do efeito disposição. Os norte-americanos aprenderam que em época de inflação elevada, como na década de 70, imóveis são bens que os protegem no longo prazo contra a inflação. Em outras palavras, um imóvel é um ativo real (res em latim significa coisa).

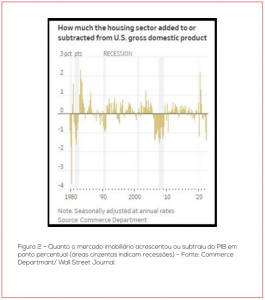

Nos últimos nove trimestres os investimentos imobiliários (construção de novos imóveis residenciais e comerciais) tiveram um peso de 4,6% para o PIB (fonte: NAHB), média que não difere muito das últimas décadas, um percentual aparentemente pequeno e que não justificaria a apreensão dos investidores em ativos de risco. Contudo, se for acrescentado os serviços relacionados a imóveis (manutenções, reformas, etc.) o peso sobe para 16,6%, segundo a mesma fonte.

Observe na figura acima que, nos dados mais recentes, o mercado imobiliário contribuiu negativamente com -1,4 ponto percentual para a taxa de crescimento do PIB. Observe também que no início da década de 2000, quando houve o estouro da bolha pontocom no mercado de ações, esse mercado contribuiu para que a recessão em 2001 fosse suave. Já a partir de 2007 até o final da grande recessão, a contribuição negativa na taxa de crescimento do PIB se assemelha ao que estamos assistindo no momento.

Conclusão

O mercado imobiliário está cada vez mais apresentando sinais claros de enfraquecimento e há diversos indicadores desse setor em declínio, de maneira análoga aos momentos anteriores à recessões passadas. Acrescente o fato de que a curva de rendimentos (yield curve) já está invertida de ponta a ponta, compreende-se a razão pela qual a narrativa de uma recessão a partir de meados de 2023 passou a ganhar mais força recentemente.