A mediana das projeções de lucro operacional de uma carteira representante de determinado mercado de ações, como o MSCI Brazil e Ibovespa para o Brasil, e o S&P 500 para os Estados Unidos, são um dos fatores mais importantes para determinar o preço das ações.

Segundo o Postulado nº1 da abordagem Mercados em Quatro Dimensões, o preço do mercado é o resultado de uma função complexa e não-linear:

- das expectativas coletivas sobre os lucros das empresas de capital aberto;

- da política monetária e fiscal do banco central, tesouro e governo;

- da propensão ao risco dos investidores.

Por isso, na QUAD Financial, avalia-se minuciosamente a tendência das expectativas coletivas de lucros dos principais mercados acionários, pois este é um dos principais “pilares” que sustentam a tendência primária dos mercados. Quer seja de alta ou de baixa, não há tendência sustentável no médio prazo sem que haja o amparo dos lucros esperados nos próximos 12 meses seguindo na mesma direção.

Para o mercado brasileiro, essa estatística das expectativas de lucros é divulgada para o MSCI Brazil, índice com composição muito similar à do Ibovespa. Já nos Estados Unidos, monitoramos as expectativas de lucros tanto do S&P 500 (big caps), quanto a do S&P 400 (mid caps) e a do S&P 600 (small caps). E, para uma análise mais criteriosa, é importante decompor o lucro operacional nos seus dois componentes: as receitas e a margem operacional.

Os lucros esperados se traduzem em lucros concretizados?

Nem sempre. Na verdade, a regra é que a mediana das expectativas dos analistas sondados pelas empresas que coletam esses dados sobre o lucro futuro, como a Refinitiv e FactSet, não se concretizem. Isso se dá porque o futuro é uma equação incerta, e as expectativas dos economistas, analistas e investidores são sempre enviesadas, sendo fruto de uma mistura de racionalidade com fantasias.

As expectativas são enviesadas pela atenção limitada, ancoragem, amostragem pequena, representatividade, ideologia, patriotismo, excesso de confiança, comportamento de manada, entre tantos outros vieses. Ainda assim, não importa que elas não se concretizem, pois o que move o mercado é a mudança das expectativas, ainda que elas sejam irrealistas. Obviamente, caso elas não se concretizem no futuro, o mercado ajustará o seu percurso.

Importa mencionar também que não é o nível absoluto da expectativa de lucro que dita o rumo do mercado, mas sim a mudança nela, ou seja, a sua tendência.

Quais os sinais para o mercado brasileiro atualmente?

Após um período de mais um ano em franco declínio, finalmente, desde o início de outubro, as expectativas de lucros para o MSCI Brazil estancaram a sangria.

Houve o quinto aumento consecutivo das projeções de lucros dos próximos 12 meses para o nosso mercado, desta vez em 0,6% em relação à semana anterior.

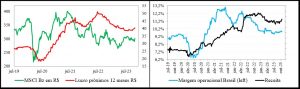

Figura: Mediana das expectativas sobre o lucro operacional da carteira do MSCI Brazil nos próximos doze meses (vermelho, gráfico à esquerda), margem (azul, gráfico à direita) e vendas nominais (preto, à direita) – Fonte: QUAD (dados do IBES/Refinitiv).

Esses incrementos continuam fortalecendo a hipótese de que teve início uma fase de recuperação dos lucros, embora a leitura recorde, registrada em 2022, ainda esteja distante.

A margem operacional recuou de 9,9% para 9,8%, mas o crescimento em 1,6% das vendas contribuiu para a melhoria das expectativas.

Quanto ao múltiplo (Preço/Lucro), este subiu de 7,3x para 7,5x, patamar ainda abaixo das médias históricas.

Conclusão

Não se pode tirar conclusões ou tomar decisões de investimento com base em apenas um único indicador; todavia, este é um sinal positivo e notável que se junta a um banco central que, recentemente, trouxe comunicados em tom mais dovish que o consenso, ou seja, no sentido de que farão um afrouxamento monetário em velocidade maior do que a que o mercado precificava até então.

Então as perspectivas quanto à política monetária e às expectativas de lucros melhoraram se comparado ao início de outubro, por exemplo, quando as taxas longas estavam nas alturas e as expectativas de lucros nas mínimas. No entanto, o risco fiscal segue sendo um fator a pesar, e as expectativas de crescimento econômico para 2024 revelam um crescimento pífio da economia brasileira. Sem falar no cenário internacional, que também apresenta inúmeras divergências e sinais conflituosos no que diz respeito aos fundamentos econômicos.

Diante de um cenário com sinais positivos e negativos que colidem entre si, a QUAD e seus assinantes têm optado por adotar um posicionamento tático diante dos mercados.