O modelo mercantilista chinês, caracterizado por superávits comerciais, subsídios às empresas exportadoras e acumulação de reservas, está à beira do esgotamento ou já se esgotou. Os formuladores de política econômica da China aceitam em grande parte que a China deve reequilibrar a sua economia para que o crescimento seja impulsionado mais pelo consumo interno e menos pelo investimento. Mas assim que a China começar a levar a sério a necessidade de reequilibrar a sua economia, é pouco provável, na opinião de Michael Pettis – professor de finanças na Universidade de Pequim -, que o crescimento anual do PIB da China exceda 2 a 3% ao ano, em média, a menos que haja um aumento substancial na taxa de crescimento do consumo. Pettis mantém essa previsão há algum tempo, e os sinais atuais parecem confirmar suas estimativas sobre o desempenho econômico da China. Tanto é assim que, em setembro, Mohamed El-Erian questionou se a China realmente pode se tornar a maior economia do mundo, embora Pettis sempre tenha oferecido uma análise mais abrangente sobre esse tema.

A China tem a maior relação entre investimento e PIB do mundo. Também tem um dos encargos de dívida que mais cresce na história. Estes não são independentes. Com montantes crescentes de investimento direcionados para projetos cujos benefícios econômicos são inferiores aos seus custos, o aumento do peso da dívida da China é uma consequência direta desta porcentagem de investimento muito elevada.

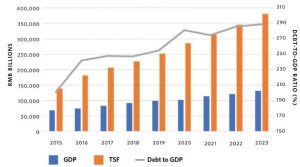

Figura 1 – PIB, Total Social Financing (TSF) e relação Dívida Pública e PIB – Fonte: People´s Bank of China/ National Bureau of Statistics/ Michael Pettis (projeção 2023).

Para maior clareza, na figura acima, o TSF abrange tanto o financiamento indireto por meio do sistema bancário quanto o financiamento direto por meio de ações e títulos de renda fixa no mercado de capitais, deixando de fora as entradas de fluxo estrangeiro.

O investimento não produtivo, ou seja, aquele que não resulta em renda superior ao gasto, levou a um rápido aumento da dívida em relação ao PIB na China. Embora tenha impulsionado o crescimento econômico passado e presente a patamares superiores aos de muitos outros países, o crescente endividamento torna insustentável essa trajetória.

Em teoria, a China poderia resolver o problema da dívida associado a níveis elevados de investimento através da implementação de políticas que resultem em um aumento acentuado da produtividade do investimento. Há anos que isso é proposto, por exemplo, através da reorientação do investimento para o setor tecnológico, mas até agora não obteve sucesso, e é improvável que o alcance algum dia, segundo Pettis. Dado que os desequilíbrios da China são profundos, o número limitado de alternativas, através das quais podem ser resolvidos o problema do endividamento, exige uma redução significativa da dependência da China do investimento para estimular o crescimento sustentado.

A relação investimentos Vs consumo precisa se inverter

O crescimento da economia na maioria dos países desenvolvidos é impulsionado principalmente pelo consumo e pelo investimento (com as exportações líquidas geralmente com pouca importância). A China é diferente. O investimento aumentou de 24% do PIB em 1990 para 40% em 2002 – a China ingressou na OMC em 2001 – e para 47% em 2010, em grande parte direcionado ao mercado imobiliário. Depois diminuiu para 43% em 2019 e manteve-se entre 43% e 44% durante o período da pandemia. No reequilíbrio, a China deverá provavelmente aproximar os níveis de investimento de 20% do PIB, típicos das economias altamente intensivas em capital. Para o Banco Mundial, para alcançar um crescimento sustentado, a China precisa seguir o caminho desafiador de reequilibrar a sua economia em três dimensões: primeiro, a reorientação da demanda externa para a demanda interna e do investimento e do crescimento liderado pela indústria para uma maior dependência do consumo e dos serviços domésticos.

Embora quase todos os formuladores concordem com a necessidade de um papel mais importante do consumo, existem restrições políticas significativas ao reequilíbrio, que sempre tornaram muito difícil para os países que seguiram um modelo de desenvolvimento orientado para o investimento semelhante ao da China. Isto porque depois de décadas durante as quais o investimento cresceu mais rapidamente do que o PIB e este cresceu mais rapidamente do que o consumo, a relação entre os dois (investimento e consumo) deve ser invertida. Conforme a tese de Pettis, durante pelo menos as próximas duas décadas, o consumo poderá crescer mais rapidamente do que o PIB, e o PIB, por sua vez, cresça mais rapidamente do que o investimento. Essa é a alternativa mais viável para a China alcançar o reequilíbrio.

Apesar de os formuladores estarem debatendo o aumento da participação do consumo no PIB, até o momento, há uma escassa discussão, pelo menos em público, sobre as principais restrições a tais políticas. Aumentar a parcela do rendimento familiar no PIB, por definição, implica em reduzir a parcela de rendimento das empresas e do governo. Isso resulta em ganhadores e perdedores, incluindo os governos locais (províncias), e o desafio reside na aceitação desse impacto. O peso do rebalanceamento será suportado pelos setores da economia que se beneficiaram desproporcionalmente do crescimento chinês nas últimas três décadas.

Embora um crescimento muito mais lento do PIB seja provavelmente inevitável para a China, o mesmo não é necessariamente verdade para o crescimento do consumo das famílias chinesas. O reequilíbrio da China exigiria que o crescimento do investimento diminuísse muito mais do que o crescimento do PIB, o que significa que tanto o crescimento do consumo como o crescimento do rendimento das famílias diminuiriam muito menos. O que pode parecer um ajuste brutal para a economia da China não precisa ser um ajuste brutal para o povo chinês.

A forma como ocorre o reequilíbrio tem implicações para a economia global. À medida que o crescimento do PIB da China diminui, a maior parte desse declínio será impulsionado por uma diminuição ainda mais rápida – ou mesmo uma contração – no crescimento do investimento. Os setores das economias chinesa e global que dependem fortemente do crescimento do investimento chinês, incluindo metais e matérias-primas industriais, suportarão o peso de um ajuste chinês – neste caso a Vale poderia ser incluída. Os setores das economias chinesa e global que dependem fortemente do consumo chinês, incluindo os produtos agrícolas, serão muito menos afetados.

Vale a pena recordar que a maioria dos precedentes históricos de nações que buscam o reequilíbrio experimentou uma expressiva redução na taxa de crescimento do rendimento das famílias, e, consequentemente, no consumo. Este é o risco para a China, ou seja, seguir o padrão histórico de outros países.

As alternativas restantes

A única alternativa da China ao reequilíbrio é manter a parcela extraordinariamente elevada do investimento em relação ao PIB, como atualmente, muitos deles sem o retorno para servir a dívida, e o resultado seria o aumento muito rápido e insustentável do peso da dívida do país. Então, é impossível manter indefinidamente uma parcela de investimento tão elevada. A China precisa reequilibrar sua economia para controlar a dívida. Sem um crescimento do consumo muito mais rápido, impulsionado por transferências de renda substanciais e politicamente controversas, a matemática é incontestável: a única maneira de reequilibrar envolve um crescimento do PIB muito mais lento.

Em termos concretos, Pettis sugere, em primeiro lugar, que as reformas fiscais deveriam ter como objetivo a criação de um sistema fiscal mais progressivo, enquanto simultaneamente fortalecem as redes de segurança social, bem como os gastos em saúde e educação da população. Isso ajudaria a reduzir as economias preventivas das famílias, apoiando, assim, o reequilíbrio em direção ao consumo interno, ao mesmo tempo que reduziria a desigualdade de renda entre as famílias.

Em segundo lugar, após o reforço das medidas antimonopólio voltadas para as plataformas digitais e a imposição de várias restrições aos serviços de consumo online, as autoridades poderiam considerar direcionar sua atenção para as barreiras remanescentes à concorrência no mercado de forma mais ampla, a fim de estimular a inovação e o crescimento da produtividade.

Uma abertura mais ampla do setor de serviços protegidos, por exemplo, poderia melhorar o acesso a serviços de alta qualidade e apoiar o reequilíbrio em direção a empregos de maior valor no setor de serviços, que é um foco especial do relatório do Banco Mundial.

Em terceiro lugar, um sistema bancário mais robusto contribuiria para mitigar os riscos morais (moral hazard), reduzindo assim os compromissos entre a flexibilização da política monetária e a gestão do risco financeiro. A resolução das distorções no acesso ao crédito – refletidas em diferenciais persistentes entre mutuários privados e estatais – poderia apoiar a transição para um crescimento mais impulsionado pela inovação e liderado pelo setor privado.

Por fim, a China deve acelerar a mudança de sua matriz energética para fontes menos poluentes. O crescimento da produtividade na China nas últimas quatro décadas de reforma e abertura foi liderado pelo setor privado. A margem para futuros ganhos de produtividade deve ser alcançada através da difusão de tecnologias e práticas modernas entre as pequenas empresas privadas, o que exigirá condições de concorrência equitativas com as empresas estatais.

O que o Brasil tem a ver com isso?

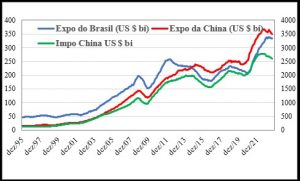

A China é o maior parceiro comercial do Brasil, tendo assim uma grande influência sobre a nossa economia. No gráfico abaixo fica evidente a correlação entre as exportações do Brasil e as importações da China.

Figura 2 – Exportações nominais do Brasil em US $ bi (escala à esquerda) e exportações e importações nominais da China em US $ bi (direita) – Fonte: Funcex/ Fedgraph.

A adesão da China à OMC em dezembro de 2001, com o apoio dos EUA, permitiu ao país ter acesso a novos parceiros comerciais e a tarifas mais favoráveis do que antes da adesão. Desde então, as exportações chinesas aumentaram significativamente, o que também impulsionou as importações. O Brasil se beneficiou do crescimento econômico chinês, mas agora a China se encontra em uma encruzilhada.

Conclusão

Em conclusão, a China enfrenta um desafio significativo para reequilibrar sua economia. A dependência excessiva do investimento, especialmente o investimento não produtivo, resultou em um aumento da dívida e uma economia insustentável a longo prazo. Embora a solução teórica seja aumentar a produtividade do investimento e reorientar a economia para ser mais dependente do consumo interno, as restrições políticas e estruturais tornam isso difícil de alcançar. Isso exigirá uma mudança significativa na política econômica e possivelmente uma aceitação de taxas de crescimento mais baixas no futuro.

Para este editor, é improvável que a China siga as recomendações de Pettis de forma estrita. Portanto, o cenário mais provável envolve uma desaceleração do crescimento chinês, agravada pelo aumento contínuo da dívida, e, na pior das hipóteses, recessões periódicas, algo frequente nos Estados Unidos, que tem experimentado uma recessão a cada década.